通领科技有限公司怎么-通领科技股票

时间:2025-04-24人气: 作者:佚名

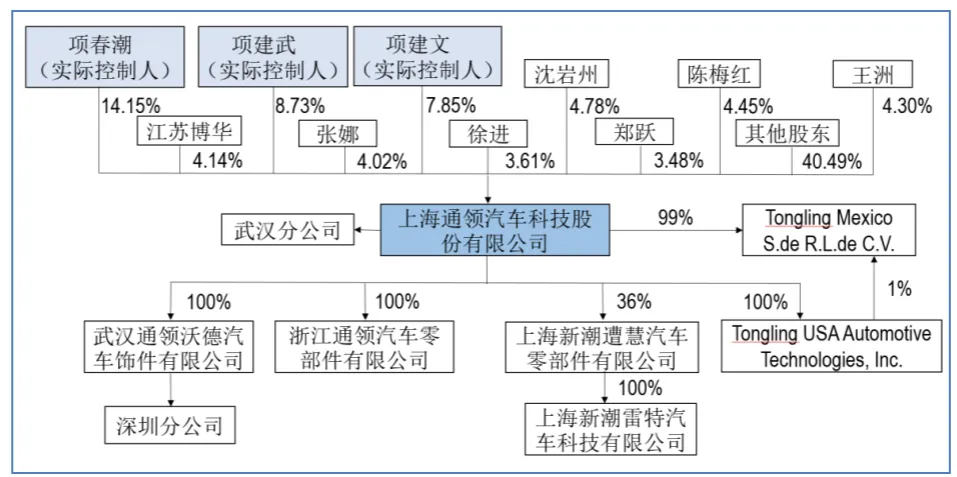

项总的公司要挂牌了,搞汽车配件的这茬,老板是温州人项老,69岁高龄还在奋斗。看那股东阵容,简直跟过年串门似的,23个一致行动人,75.88%的股份都他们握着,开个股东大会,估计跟家里团年饭似的。

从编织厂到汽车零部件

74年,项春潮这小子才19岁,就在瑞安那破编织厂里当了个技术员,那时候温州人还傻乎乎地用毛线织毛衣。11年后,他摇身一变,成了厂长,开始搞汽车安全带这东西。99年,新潮集团刚成立那时候,中国私家车都还没普及。现在看,通领科技一年能赚10个亿,这不就是当初赌汽车行业那一步棋赢了吗?

2020年,他把老大的位置传给了儿子项建武,自己则退到了幕后当了个董事。这老头子现在还天天往公司跑,那股子干劲,让不少90后打工仔都自叹不如。他儿子从成本会计做起,干过采购,当过财务总监,现在接棒当上了董事长,完全是温州那帮家族企业的传承模式。

业绩增长靠什么

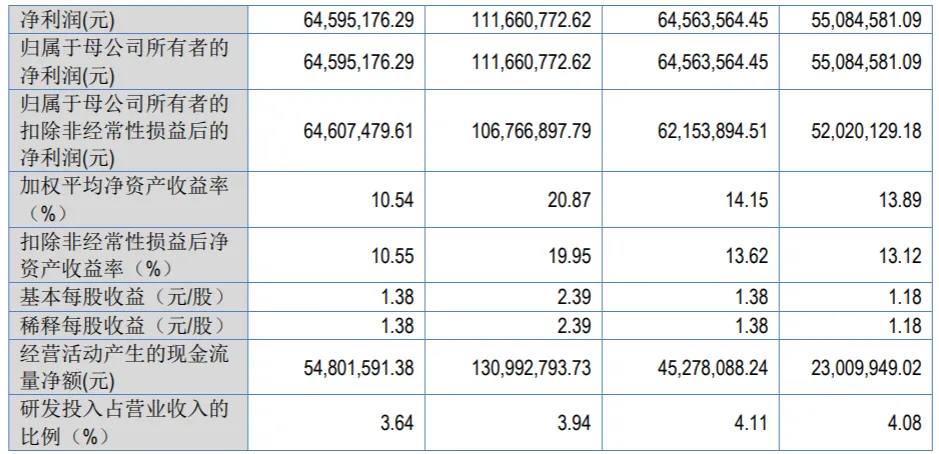

报告这阵子公司净赚的钱数从5508万飙升到了1.12亿,涨得比出租车计价器还快。不过,细瞧2024年上半年那份数据,4.9亿的营收才赚了6459万,利润率直接跌了。招股书上说是原材料涨价闹的,现在连汽车零件厂都开始喊成本贵了。

通领科技这公司,主打汽车安全配件,客户名单里头有吉利、长城这些国产车品牌。你说现在新能源车这么火,按说他们应该赚得盆满钵满,可是一看财报,传统业务还是占了大头。这不,他们IPO募资,说要扩建生产线,估计是想搭上电动车的顺风车。

家族企业那些事

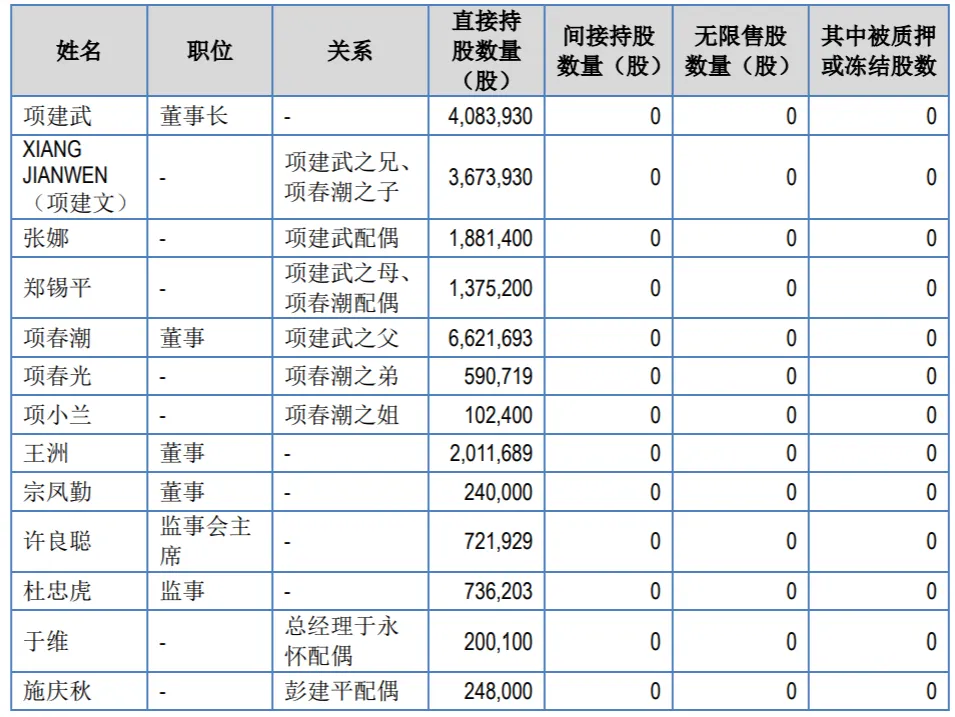

项家那仨家伙手里攥着30.73%的股份,再算上亲戚们那点,总共得有75%往上。这股权配置在温州企业里挺普遍,好处是做决定那叫一个快,坏处是容易变成一个人说了算。2020年那时候,老头子把权杖递给了老二项建武,大儿子项建文就只好干瞪眼。

挺逗的是,项建文手握美国绿卡,还拥有荷兰护照,以前还在瑞安国际大酒店混了个副总当当。也不知道是不是身份敏感没混上,现在股份比弟弟少了个零点八八。家族企业那点破事,有时候比《大宅门》还狗血。

财务数据里的门道

咱公司这毛利率,常年就那么25%,在汽车配件圈里也就是个中等偏上的水平。不过,管理费这事,2021年那时候是6.3%,到2023年直接缩水到4.9%,这成本控制做得那是相当可以。可问题是,研发投入,愣是死守在3%这根线上,跟那些一出手就是10%研发投入的新兴势力比,咱这可真是小气得可以。

账期从82天缩水到68天,看来咱们要账的效率是提升了。不过,4.9亿的营收对应着1.2亿的应收账款,也就是说,还有四成的钱是没进账的。干咱们这汽车配件的活儿,主机厂拖欠货款那是家常便饭,看来通领科技也没能摆脱这命运的魔爪。

北交所上市图什么

选了北交所这地儿,八成是觉得那30倍的市盈率挺靠谱。照着去年那1.12亿的净利润来算,估个价得33.6亿,项家那股份得值25亿。可北交所那流动性,那是硬伤一个。瞧瞧最近那些破发的新股,通领科技这次上市,能不能让投资人们给个好评,还真是个未知数。

长江证券这收费估计得让人肉疼,但和中金、中信比起来,还算是个实惠货。立信那审计,国枫那法律意见,性价比简直没得说。温州那老板,算计得那叫一个精,选中介这事上,他那小算盘打得那叫一个溜。

接班人的挑战

38岁的大哥项建武现在当老大,摊上的事可不少。新能源这股风潮把老式零件给挤兑了,主机厂还玩压价,原材料价格还往上蹿,每一步都像是在走钢丝。财务报表上看得出来,公司60%的客户都靠边站,要是吉利、长城这俩大佬换个供应商,咱这业绩得跟着抖三抖。

老头子还是每周得来公司溜达一圈,是放心不下还是习惯了就不得而知了。项建文这小子在酒店界泡了8年,猛地回来当股东,这背后有没有啥猫腻没人说得清。家族企业最忌的就是窝里斗,但愿通领科技别跟着瞎起哄。

看完那通领科技的发家史,项春潮这家伙简直让人热血沸腾。从个编织厂的小技术员到准上市公司的掌门人,49年愣是没换过地方。这事挺有意思的,你说这家族企业一上市,是能飞黄腾达还是直接掉坑里?来评论区说说你的高见。