德威华泰科技有限公司-新动力收购德威华泰

时间:2025-05-20人气: 作者:佚名

这家搞环保的东西突然来个停牌,说是要去吞并那家搞水处理的,股价才3块多,这事怎么看都感觉有人在玩大游戏。

水处理市场有点意思

水处理这行当现在可是环保界的香饽饽,你说谁家马桶一堵,不得赶紧找人来通?德威华泰那可是专研生物膜技术,说白了就是用细菌去吃那些脏东西,虽然听起来有点恶心,但效果确实杠杠的。2022年,全国水处理市场的规模已经超过了8000亿,可大多数公司还在用那老掉牙的活性污泥法。

新动力自己搞污水处理,去年这事才占了总收入的15%。要是收购成功了,那就相当于花钱请了个专业疏通马桶的团队。但问题是他们账上就1.2亿现金,而德威华泰去年净利润都有3700万,这收购看来得靠贷款了。

股价涨得有点诡异

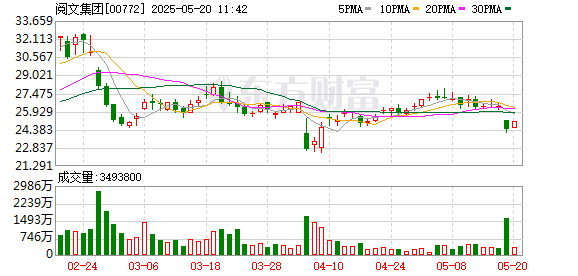

前一天最后时刻股价猛涨1.8%,可成交量才区区2200万。大资金居然净流出158万,反而小散和游资纷纷涌入。更逗比的是,融资余额还在缩水,看来那些玩杠杆的都吓跑了。瞧瞧K线图,这半年里股价最高冲到4块3,最低跌至2块8,妥妥的割韭菜神器。

公司去年三季度财报一出来,一看,应收账款占了总资产的28%,存货还同比涨了46%。这回还打算再收购,财务总监那假发估计都得愁掉色了。论坛里那帮股民也炸锅了,说这公司上市12年融资搞了8回,分红才5次,简直就是个吸血鬼,跟貔貅似的。

生物膜技术真能赚钱

德威华泰那手绝活儿就是用细菌培养膜过滤污水,这比老式法子能省下三成电费。他们参与的那个北京再生水厂项目,一天能处理相当于10万吨洗脚水的废水。不过,就算技术再牛,也得看甲方爸爸的脸色行事。去年,他们那应收账款周转天数硬是达到了197天,比行业平均水平多了俩月。

公告里没提具体收购价,可看人家同行,这号公司估值一般得8到12倍PE。要是按德威华泰去年的利润来算,至少得砸进去3个亿。两家公司还都注册在江苏,直线距离不到20公里,这难道是省下差旅费的小心思?

董事长是个狠角色

毛军亮在2016年接手那家公司时,公司名叫科融环境,后来改头换面成了新动力。他手里头有七家公司,从氢能源到殡葬服务,啥都有。最扯的是,2021年那家公司说要砸2亿搞氢能,结果年底一看,氢能业务一分钱没赚,倒是垃圾焚烧发电赚了1.8亿。

公司干的事多到数不清,业务线比摊煎饼的摊子还辽阔。可去年三季度,毛利润猛地跌了,从28%直接缩水到19%,财报上说是原材料价涨了。可咱这行里,别人那时候的毛利润还稳如老狗,这借口听起来就有点假。

收购就像相亲

上市公司搞收购,最头疼的就是那三种人:开口要价高的,财务报表做假的,业务完全不匹配的。德威华泰这家公司,倒是在业务匹配上没得说,可他们2020年冲科创板那事,结果没成。当时监管那边的问询函里,就提到了他们核心技术专利数量的问题。

新动力自己过得也不咋地,连着三年经营现金流都是负的。这回要是真动手收购,估计得定向增发。看看他们以前增发的价格,基本上都是在现价的基础上打了个八折。现在股价3块4,打折后2块7,二级市场的那些小散们肯定得心疼得要死。

环保行业玄学多

这行当里头,技术再牛X也比不上关系硬,设备卖得再火也比不上回款快。来点冷门知识,国内那帮环保上市公司,平均得等182天才能把应收账款转成现金,也就是说,干完活儿得等上半年才能拿到钱。这次新动力这回收购,最大的坎儿不是技术问题,而是怕收完货发现对方账上全是空头支票。

最近有个操作挺逗的,叫“工程换股权”,意思就是乙方拿不到钱,就得变成股东。德威华泰那儿的股东名单里,就有俩是以前的老客户,这股权结构,看着都觉得头皮有点麻。

看完这3亿块打造的环保爱情大戏,最扯淡的是那新动力公司自己都亏成负15倍市盈率了。问题来了,你说他们要是收购成功了,是先忙着技术整合,还是先得开始裁员大法?